コンプライアンス関連リスクの未然防止に向けたモニタリング(自動車)

自動車

贈収賄や汚職、ESGリスク、調達・物流・在庫に関する不正行為など、メーカーは規制当局の監視のもと、多数のリスクを管理する必要があります。不正行為があった場合、企業は従業員や第三者の行動に対して責任を負うことになります。コンプライアンス活動に関するモニタリングは、国や地域毎に導入されている規程や規則、現地の商習慣によって、複雑で不透明なものになっています。また、グローバル規模のサプライチェーン、異なるデータソース、現地の限られたコンプライアンス要員などの環境は、これらの課題に拍車をかけます。

コントロール・リスクスは、データを最大限に活用して、グローバル・オペレーションや製造拠点のコンプライアンス活動のモニタリングや分析を支援し、リスクの高い領域に関する洞察の提供、及び問題が発生した場合におけるコストの極小化を目指します。

未然防止に向けたアプローチ

コンプライアンス関連リスクを管理するために、以下のような支援を提供しています。

- 役員・従業員および第三者が関係する各種取引や行動の傾向把握、継続的監視

- 潜在的にリスクの高い取引や利益相反の検出(例:親族が保有する企業)

- 会社の方針やグローバルスタンダードの遵守状況の評価、他多数

重要な洞察の提供

データ分析により重要な洞察を提供し、管理部門の対応優先度の決定を支援しています。

- 関連する複数のデータソースの関連付け(マッピング)とデータの一元化

- 既知のリスク領域を対象としたカスタマイズされた情報抽出の仕組み化(クエリ開発)

- 未知のリスクの存在を示唆するトレンドの特定(隠れた不正行為、利益相反、等)

- 1~3の結果に基づき効果的かつ効率的な調査を行うために必要なデータの提供

|

懸念の解消に向けた支援 リスクの高い製造拠点やオペレーションはどこか? 賄賂が支払われた可能性はあるか? ベンダーは、ESGの義務を果たしているか? 各国の財務・会計チームは規程を遵守しているか? 特定の顧客に過剰な値引きをしていないか? 顧客の中にどの程度の国有企業が含まれており、それはどこの国か? コストのかかる監査をどこに重点的に行うべきか? |

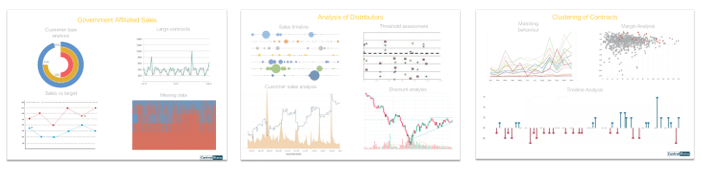

リスクを可視化するためのダッシュボードの提供、及び定期分析サポート

コントロール・リスクスのデータ・サイエンティストは、特定されたリスク領域に関する定期的な分析レポートの提供、及びカスタマイズされた操作性に富むダッシュボード(リスク領域を可視化したモニタリング画面)をクライアントに提供しています。視覚的にリスクを認識し易くすることで直感的に問題の構造や兆候を把握することができるため、クライアント自身が分析結果や問題の原因を深く掘り下げて検証できるようになります。コントロール・リスクスが提供するダッシュボードは、新しい前提条件やビジネス環境の変化情報を容易に取り入れ、新たに出現するリスク領域を監視することができるため、コストのかかるアップグレードや過剰な追加リソースを必要とせず、状況の変化に対し機敏に対応することができます。

コントロール・リスクスについて

コントロール・リスクスは、テクノロジーやデータ分析ソリューションを活用して、クライアントがコンプライアンス・プロセスをより良く管理し、データに対する洞察力を高めるご支援を提供しています。コントロール・リスクスの強みは、コンプライアンスに関する専門的な知識や業界のベストプラクティスに関する深い理解やノウハウを、テクノロジー・ソリューションと結合し、創造的なアプローチを構築できる組織能力にあります。業界をリードする当社のコンサルティングは、世界37拠点に所在する数百名規模の不正・コンプライアンスの専門家の豊富な経験、及びデータ・サイエンティストの創造的アプローチの立案力に基づいています。

事例紹介

某大手自動車会社は、ある下請け業者が優遇的な措置を受けるために賄賂を(某自動車会社に)支払っているという内部通報を受けました。クライアントは限られた情報しか入手できていなかったため、コントロール・リスクスは、潜在的な不正行為や異常な行動を特定するために、クライアントのデータの見直しと分析を支援しました。

- 多段階のアプローチを用いて、まず、インタビューの記録、音声ファイル、電子メール、会社の記録を見直し、出来事の年表を作成し、関係図を作成し、調査結果の概要を明らかにして、懲戒処分や法執行機関への通報に十分な証拠が得られるかどうかを判断しました。

- 次に、データ・アナリティクス技術及び統計的分析をクライアントの第三者支払データに適用し、疑惑の裏付けや反証となるパターンや関連性、異常な取引を特定しました。分析の結果、以下が判明しました。

- 疑惑を裏付ける異常な傾向を検出し、下請け業者の起用状況の変化を確認しました。

- また、特定の下請け業者に対する優遇措置(アイテムごとの価格の上昇、ベンダーの多様性の低下など)を確認しました。