De la mise en œuvre de nouvelles réglementations à une Intelligence Artificielle plus performante, voici cinq tendances ESG qui auront probablement un impact sur les entreprises et les investisseurs en 2024.

1. Préparez-vous à la mise en application des nouvelles règlementations

Ces dernières années ont été marquées par une augmentation significative de la réglementation ESG à l'échelle mondiale. Dans la plupart des cas, la mise en œuvre de ces règlementations a été accompagné d’une période de transition, permettant aux entreprises de s'adapter à ces nouvelles obligations. En 2024, l’application deviendra une priorité majeure pour les entreprises concernées. Alors que la directive européenne sur les rapports de développement durable (CSRD - Corporate Sustainability Reporting Directive) est entrée en vigueur en janvier 2023, la phase de mise en conformité a débuté au 1er janvier 2024 pour les entreprises cotées sur les marchés réglementés de l'Union Européenne comptant plus de 500 employés.

En juin 2023, le réputé « International Sustainability Standards Board » (ISSB) a publié ses normes phares IFRS S1 et S2. En octobre, le Brésil a été le premier pays à les adopter formellement. D'autres pays adopteront probablement ces normes en 2024, y compris potentiellement le Royaume-Uni, le Mexique, le Canada, Singapour et le Japon. La mise en place de ces normes réduira la pression sur les multinationales tout en ouvrant la voie à une meilleure sophistication de la part des régulateurs.

Parmi les évolutions réglementaires ayant des implications mondiales récentes, deux mesures se distinguent particulièrement : la directive européenne sur le devoir de diligence en matière de développement durable des entreprises (CSDDD - Corporate Sustainability Due Diligence Directive), qui devrait être finalisée au premier trimestre 2024 avant d’être mise en application d'ici 2026, et la loi allemande sur le devoir de diligence en matière de chaîne d'approvisionnement (SCDDA - Supply Chain Due Diligence Act), entrée en vigueur en janvier 2023. Le champ d'application de la SCDDA a été étendu à compter du 1er janvier 2024 afin d’inclure les entreprises ayant leur siège social en Allemagne et employant plus de 1 000 salariés.

Les récentes promulgations de ces nouvelles lois par des régulateurs de plus en plus matures sur le sujet ne signifient pas qu’il n’y aura pas de demande pour de nouvelles réglementations.

Cependant, ces efforts supplémentaires se heurteront certainement à la résistance de certains dirigeants politiques et économiques. En avril prochain, la SEC (Securities and Exchange Commission) - l'organisme fédéral américain de réglementation et de contrôle des marchés financiers - devrait très probablement publier sa position finale très attendue sur les exigences de divulgation des entreprises en matière de climat. Bien que largement inspirée par les recommandations formulées par le groupe de travail sur les informations financières liées au climat, la règlementation devrait néanmoins refléter la forte opposition des mouvements politiques et économiques anti-ESG aux États-Unis. La politisation croissante de l’ESG est une tendance qui devrait s’accentuer sur le marché américain à l’approche des élections présidentielles de novembre 2024. Cette politisation pourrait, dans une certaine mesure, s’étendre à d’autres régions du monde, et notamment en Europe.

2. Quand l’Intelligence Artificielle rencontre l’ESG

L’intégration de l’Intelligence Artificielle (IA) dans la gestion des risques ESG va continuer à croitre en 2024. Nous anticipons que l’IA sera principalement utilisée pour automatiser les tâches chronophages liées au traitement des données dans le cadre du reporting environnemental, en particulier le reporting des émissions de gaz à effet de serre.

Cependant, un risque majeur pour les entreprises sera de devenir excessivement dépendantes des outils basés sur l’IA pour le traitement et la communication des données ESG car ces dernières seront tenues responsables de toute information ESG qu’elles déclarent. Afin garantir l’exactitude des données et conserver sa valeur stratégique, l’utilisation de l’IA doit être intégrée dans un système de gestion des risques rigoureux, contrôlé et géré par l’humain.

Les groupes d’activistes se doteront également d’outils intégrant l’IA, ce qui pourrait représenter un risque important pour la réputation des entreprises. Ces militants pourraient utiliser l'IA pour cartographier les violations des droits humains ou la dégradation de l'environnement par exemple, en comparant les rapports de développement durable et les informations sur l'empreinte carbone des entreprises par rapport à l’ensemble des données publiées par des organismes de surveillance ou sur les réseaux sociaux. Afin de réduire les risques potentiels découlant d’une telle surveillance accrue, les entreprises doivent minimiser leur exposition au greenwashing tout en communiquant de manière fiable leurs impacts ESG.

3. Tout est question de preuves

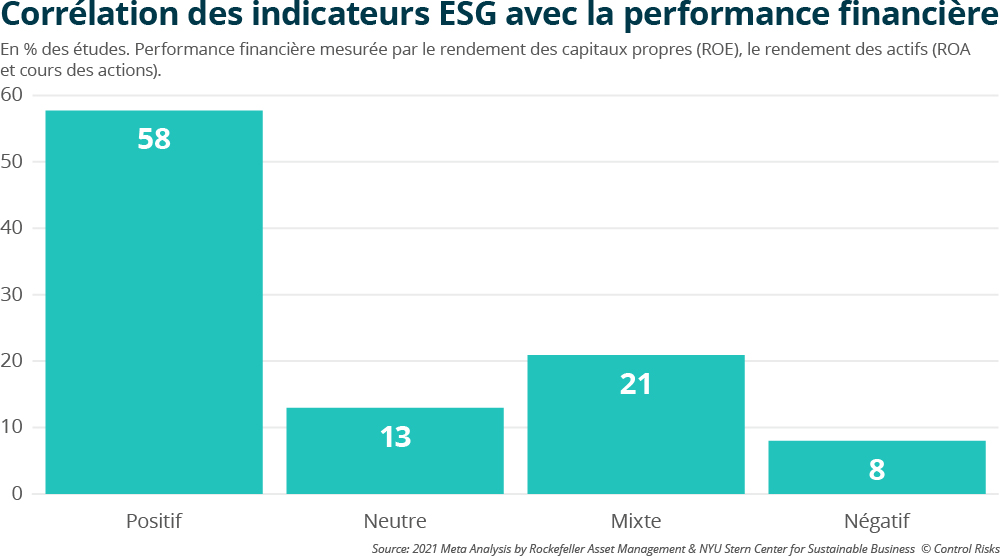

Les entreprises et les investisseurs ont expérimenté testent et adapté leurs pratiques ESG depuis maintenant plus d’une décennie. Ces efforts ont produit une abondance de preuves démontrant que les prises de décisions stratégiques intégrant les critères ESG avaient un impact positif. Avec la croissance de données disponibles sur l’ESG, les décideurs disposent désormais d’information détaillée afin de leur permettre de prendre des décisions de plus en plus éclairées, en offrant ainsi un avantage concurrentiel réel pour les entreprises, malgré la résistance politique ou économique dans certaines régions.

Bien que cette transition s’accompagne d’une de coûts supplémentaires à court terme et que les disparités entre les secteurs et les régions soient significatives, il est indéniable que l’adoption des critères ESG est corrélée à de meilleures performances pour les grandes entreprises. Néanmoins, cette corrélation est parfois moins évidente pour les petites entreprises. De plus en plus d’études confirment également la théorie initiale proposée par les défenseurs de l’ESG selon laquelle les entreprises ayant de solides références ESG sont plus résilientes aux chocs, y compris ceux provoqués par le changement climatique et ceux liés à l’évolution du marché.

Il n’existe pas de formule magique garantissant le succès en matière d’ESG. Les meilleures pratiques pour maximiser les opportunités impliquent une évaluation approfondie et réfléchie des risques ESG, un engagement fort des parties prenantes et une harmonisation des objectifs et des politiques en se basant sur des données scientifiques.

4. Le test ultime pour la compensation carbone

Les dispositifs de compensation carbone ont fait l’objet d’un examen minutieux en 2023 par les organismes de surveillance. Ces organismes ont identifié des surestimations des impacts avec des controverses notamment comptables, remettant en question le véritable mérite de nombreux projets de compensation carbone de grande envergure. L’incertitude accrue entourant de tels projets a entrainé une baisse des prix du carbone et a grandement réduit leur attractivité commerciale.

En 2024, les solutions de compensation carbone auront d’opportunité de se racheter. Malgré les récentes réactions négatives concernant le développement de projets de compensation carbone, une surveillance accrue pourrait être la meilleure chance pour ces projets de contribuer de manière significative à la transition vers le net zéro.

Le Conseil d’intégrité du marché volontaire du carbone (IC-VCM) – un organe de gouvernance indépendant qui vise à fixer « les normes les plus élevées en matière d’éthique, de durabilité et de transparence pour le marché volontaire mondial du carbone » – a lancé son cadre d’évaluation des principes fondamentaux du carbone en mars 2023. Cette initiative vise à améliorer la qualité des projets carbone et devrait aider les entreprises à naviguer dans la complexité des compensations carbone.

Conformément aux directives IC-VCM, les projets à faible risque seront ceux qui suppriment ou réduisent les émissions de dioxyde de carbone. Ces projets doivent répondre à un ensemble de critères précis:

- Les projets doivent être compatibles avec la transition vers le net zéro, excluant ceux qui bloquent seulement les émissions.

- Les projets doivent être permanents, compensant les inversions des émissions au cours des 40 prochaines années.

- Les projets doivent être complémentaires. Ils doivent promouvoir des réductions ou des suppressions qui n'auraient pas eu lieu autrement, en excluant les projets de conservation.

- Les projets doivent être solidement quantifiés. L’impact doit être mesuré de manière prudente pour éviter une surestimation.

Bien que la compensation carbone ait été au cœur de l’agenda de la COP28, la conférence n’a pas permis d’aboutir à la conclusion de nouveaux accords, repoussant les discussions jusqu’à la COP29. Cependant, les initiatives menées par le secteur industriel et les accords bilatéraux tels que les lignes directrices IC-VCM prendront probablement de l’ampleur en 2024, à la place de cadres internationaux centralisés.

5. L’importance des évaluations de la vulnérabilité face au dérèglement climatique?

Selon l’ONU, 2023 a été l’année la plus chaude jamais enregistrée sur Terre et l’année 2024 promet d’être équivalente. Les événements météorologiques perturbateurs graves et fréquents mettront de plus en plus à l’épreuve la résilience opérationnelle –ainsi que la résilience de la chaîne d’approvisionnement des entreprises. Cela forcera les entreprises à donner la priorité à l’adaptation climatique dans leurs stratégies ESG.

Des évaluations inadéquates de la vulnérabilité – tant pour les actifs directs que pour les chaînes d'approvisionnement – affaiblissent la capacité d'une entreprise à anticiper les pertes provoquées par les événements climatiques. Les entreprises ont souvent du mal à réaliser des évaluations de vulnérabilité en raison d’une expertise interne insuffisante et d’une réglementation en évolution rapide. Les évaluations de vulnérabilité réussies seront celles qui incluent:

- Des évaluations de la matérialité bien informées pour éclairer les stratégies de priorisation en fonction d’un potentiel impact financier

- Un engagement étroit des fournisseurs, des partenaires et d’autres parties prenantes concernées pour identifier et atténuer l’exposition indirecte

- L’utilisation accrue de la recherche universitaire et scientifique pour éclairer l’exposition locale et spécifique au secteur

- Le développement d'analyses basées sur des scénarios pour éclairer la vulnérabilité en fonction de différents déclencheurs

- L’intégration de stratégies de localisation avec des évaluations des risques climatiques pour optimiser la résilience des chaînes d'approvisionnement

- L’utilisation accrue des technologies émergentes, notamment l’IA, pour rendre les évaluations plus précises et plus rentables

- Le suivi dans le temps pour assurer la continuité et la cohérence de la gestion des risques

Les entreprises qui prendront en compte ces recommandations seront mieux équipées pour faire face aux risques climatiques en 2024 et au-delà.

Traduction de la version anglaise de l’article 5 ESG trends to watch in 2024, publié le 31 janvier 2024 et rédigé par Gabriel Brasil.